196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育(中国)官方网站 - ios/安卓版/手机APP下载

时间:2024-10-09 17:23:27 浏览量:

中商情报网讯:化妆品产品主要分为皮肤护理、头发护理、美容化妆、香氛香水及其他五大类,产品种类繁多,化妆品行业是需求多样化、产品品类和消费人群细分度较高的行业。国内化妆品行业经过二十多年的发展,市场规模保持稳定增长,自2013年以来位居全球第二大化妆品消费市场。

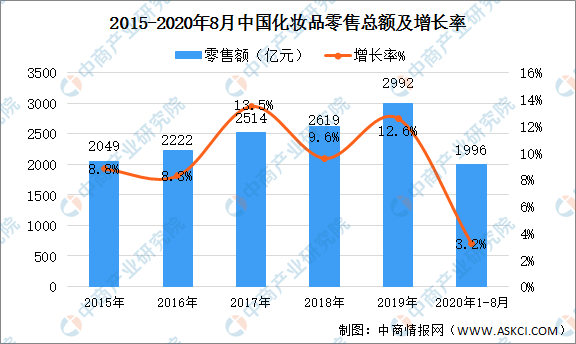

随着居民收入的增长、城镇化率的提升、化妆品消费观念的转变,化妆品日益成为广大消费者的刚性需求。2015年至2019年,我国化妆品类零售总额规模自2049亿元增长至2992亿元,年平均复合增长率达到9.9%,显著高于其他化妆品消费大国。2020年1-8月中国化妆品零售总额1996亿元,同比增长3.2%。疫情影响下,我国化妆品零售保持增长,预计在年底的“双十一”和“双十二”的电商购物节的推动下,我国化妆品增长率进一步提升。

近年来,在消费升级趋势和中产阶级扩容的带动下,消费者自我投资消费和外在形象提升的需求有所增长,对化妆品产品品质、功效的要求持续提高,中高端化妆品、彩妆呈现快速增长态势,高端化妆品市场规模增速持续高于大众化妆品,带动整体化妆品市场规模增速回升。

化妆品网络零售行业直接面向广大终端消费者,消费者的购买力和产品偏好对本行业公司的经营具有直接的影响。消费者对某一化妆品品牌认可和信赖后,将持续购买该品牌产品,用户忠诚度很高;同时,消费者收入水平每提高一定程度,消费者对化妆品的品牌层级和产品效果要求会相应提高,从而增加在化妆品上的消费投入。另外,网络零售服务商通过富有创意的营销策划活动和打折促销产品,往往能有效地挖掘消费者的消费意愿,创造新增需求。近年来,随着居民收入水平的提高、消费观念的转变,以及国家不断出台各项政策刺激内需,提升现代化物流配送效率,化妆品市场规模迎来较快增长,预计未来需求将会不断增加。

目前,化妆品线上供应商主要包括在电商平台开设旗舰店的B端和C端销售商、综合型和垂直型B2C平台自营、品牌官网商城、线下专营店的线上品牌集合店以及团购平台、跨境电商平台等。其中C端销售商占比在逐渐下降,品牌方越来越多地对旗舰店的B端销售商和电商自营平台直接授权,品牌产品供应趋向集中。同时,传统线下百货、商超、连锁专营店通过自建网购商城或入驻电商平台拓展线上业务板块,市场供给将更加充分。目前,专注于化妆品电商零售且规模较大的企业相对较少,这部分领先企业将在未来市场供给中占据先发优势,拥有更大的市场份额。

化妆品互联网零售市场规模持续增长近年来,随着互联网零售的发展成熟和消费者主力群体消费习惯改变,品牌方触网意愿增强,化妆品线上渠道交易规模迅速提升,远超百货、商超、专营店等线年美妆与个人护理电商渠道交易规模已达到842.53亿元,自2012年以来渠道占比由10.2%增长至23.3%,电商渠道替代效应明显。根据CBNData、天猫美妆发布的《2017中国美妆个护消费趋势报告》,美妆网络交易额占化妆品行业总体零售规模的比重逐年增加,美妆行业线倍。从互联网零售的细分行业来看,化妆品、小家电、母婴等类目产品因体积、单价、服务体验、配送效率等原因,较为适合电商运营。受益于电商渠道门槛低于线下,营销推广和销售转化方式多样,影视综艺植入、粉丝效应、KOL推荐等方式可迅速聚集流量并推动转化,且能够通过数据分析了解消费者需求并优化上游产品设计及销售策略,化妆品零售的线上渗透有望进一步提高,电商销售渠道占比将持续上升,并孵化更多品牌以适应消费者个性化、多样化的细分市场需求196体育登陆。

随着大型电商平台运营规范性日益增强及消费者对于产品品质、消费体验的诉求日益强烈,为了更好地保障产品质量及服务水平,品牌方将大型B2C电商平台作为线上渗透的主要渠道,并与有实力的第三方网络零售服务商合作,在B2C平台开设品牌官方旗舰店,为终端消费者提供优质产品和服务。近年来,化妆品B2C市场规模和品牌授权规模快速增长。同时,化妆品B2C电商平台呈现较高的市场集中度,天猫美妆平台市场份额领先。

更多资料请参考中商产业研究院发布的《中国化妆品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划196体育全站、十四五规划、产业招商引资等服务。