196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育(中国)官方网站 - ios/安卓版/手机APP下载

时间:2024-08-07 07:43:40 浏览量:

5月15日,珀莱雅(603605,SH)盘中创下158.39元/股的历史新高。自上市以来,珀莱雅股价基本维持着上涨态势,虽然走势在疫情期间有所震荡,但短暂回落后依旧创出新高。

无独有偶,丸美股份(603983,SH)也在5月14日创下88.7元/股的历史新高,御家汇(300740,SZ)也自5月12日起,连续收获4个涨停。

“化妆品企业现在估值都很贵”,万联证券研究所大消费行业负责人陈雯向《每日经济新闻》记者表示,一方面是因为化妆品行业市场规模大、增速快被市场看好,估值一直处于增长状态;另一方面珀莱雅和丸美股份属于化妆品行业龙头,疫情之下资金面宽松,更利好行业龙头股价。

陈雯认为,珀莱雅、丸美股份、御家汇业绩受疫情影响小,疫情后恢复较快,这些都是市场持续看好的重要原因。

近年来,颜值经济、化妆品国货兴起,国内化妆品行业十分热闹,丸美股份、珀莱雅也均是在近两、三年登陆A股,不久前,嘉亨家化也披露了IPO招股书。多位业内人士向记者表示,中国化妆品行业已经迎来上市潮。

国家统计局发布的统计数据显示,2019年,社会消费品零售总额41.16万亿元,同比增长8.0%,其中化妆品类总额2992亿元196体育综合,同比增长12.6%。而据Euromonitor预测,中国化妆品行业2018年~2023年的行业年均复合增长率8.6%,预计2023年市场规模可达到6211亿元。

同时,中国化妆品市场规模位居全球第二,仅次于美国。从增速和市场规模来看,中国化妆品市场极具潜力,而市场分散的特点,也让化妆品行业有了更多机会。

Euromonitor的数据显示,2018年我国化妆品市占率前十大公司分别为宝洁、欧莱雅、资生堂、雅诗兰黛、联合利华、爱茉莉太平洋、上美集团、高露洁、百雀羚和伽蓝集团。2018年,CR10为40.7%,CR5为28.5%。

内资企业市占率最高的是上美集团,2018年达到2.5%。上市公司中,上海家化(600315,SH)、云南白药(000538,SZ)、珀莱雅、丸美股份在中国化妆品市场的市占率分别为1.90%、1.20%、1.00%、0.60%。

陈雯表示,尽管国内品牌起步发展晚,化妆品市场一直以来都被外资品牌主导,但近年来国内企业的市占率却在一直提升,前15家中国本土化妆品公司市占率从2015年的16.50%提升到2018年的18.70%。

记者注意到几家A股上市的化妆品企业毛利率在50%~70%之间。青松基金创始合伙人董占斌告诉记者,化妆品行业的毛利率能达到90%以上。

高毛利、高增长、市场分散——化妆品行业仍是蓝海。根据启信宝数据,经营范围包含化妆品的公司有近795万家,蓝海掘金中,众多化妆品品牌“前仆后继”。

陈雯表示,近年来,国货品牌的品质、品牌认可度、创新设计、营销等都有很大的提升,年轻一代对于国货品牌的接受度更高,加上小红书、微博、抖音、网红、KOL、直播等新社交媒体和手段,都加速了国货品牌的发展。

在短视频、直播之前,微信曾经也是化妆品销售的新渠道。董占斌表示,青松基金投资的HFP就是抓住了微信的红利,“HFP投入了很多的资金到微信公众号,甚至买断一些公众号一年的广告位,这在当时性比价非常高。”

“我们看到很多品牌挤破了头想上李佳琦、薇娅的直播,哪怕亏钱也要上,是因为这是品效合一的事情。直播间几千万粉丝都是品牌的精准受众,而且可以在几分钟之内通过单一渠道快速消化库存,这是传统渠道很难实现的。”长期关注化妆品行业的投资人施蕾蕾告诉《每日经济新闻》记者。

施蕾蕾同时补充道,在电商体系中,一定时间内品牌的销量达到一定级别,整个品牌权重在关键字搜索的时候能迅速提升排名,相当于赢在起跑线,能更好地带动品牌后续的发展。

不过,就直播对于品牌的作用,董占斌并不看好,“直播更多的作用是拔草和卖货,打着全网最低价的直播对于短期促销是效果显著的,但如果只是因为便宜进行一次性购买,没有复购,最终结果是消费者没有沉淀下来,并且如果经常低价促销,实际上对于品牌是一个损害。”

董占斌表示,短视频和直播本质上都是粉丝引流,但留存和沉淀用户则更多的需要产品、包装、设计等综合能力。

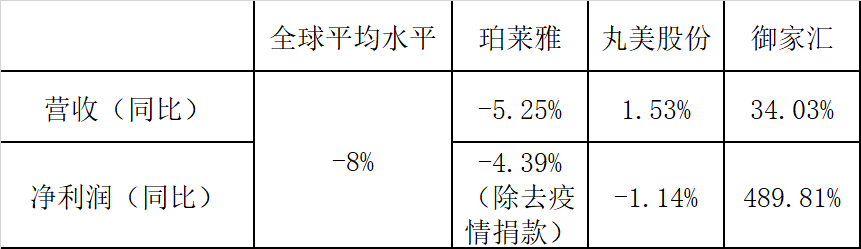

4月底,化妆品行业上市公司相继发布2020年一季报,在全球化妆品市场总体下降8%的情况下,国内化妆品品牌表现均好于市场平均水平。

根据2019年年报,珀莱雅、丸美股份的线%,线上起家的御家汇占比更是超过90%。御家汇2020年第一季度实现营收5.17亿元,同比逆势增长34.03%;实现净利润268万元,同比增长489.81%。

施蕾蕾表示,疫情期间,“全民宅”增加了消费者的线上时间,APP使用时长变长,而化妆品在短视频和直播上的广告投放又是最多的,产品被关注到的频率提高,冲动性消费因为媒介渠道被放大,会抵消掉一部分疫情的影响。

根据淘数据披露的4月全网销量及销售额,从各品牌天猫旗舰店销售数据来看,国外品牌销量和GMV出现不同程度的下降,相比之下,国内本土品牌以增长为主。

国金证券在2020年化妆品行业投资策略中表示,本土公司在电商渠道下沉市场CS渠道具备国际大牌所不能及之优势;市场分层竞争是常态,大众市场仍是中国最大的市场(占比达70%),国际集团资源聚焦于高端市场,本土公司不断赢得大众市场份额,2014-2018大众市场CR10中本土公司份额由7.4%提升至14.5%。

基于上述原因,渠道加上疫情期间消费者更青睐大众品牌,或许能解释为什么虽然同样受到疫情影响,但在2020年一季报中,中国化妆品上市公司比外资品牌表现要好。

国金证券商贸零售行业首席分析师吴劲草告诉记者,整体而言,一季度化妆品行业在国内外都受到冲击,但国内化妆品企业受到冲击较小,主要因为疫情影响下必选消费品受到的冲击比可选消费品少。国内品牌偏向大众化,国外品牌偏向轻奢,因此大众化的必选消费,包括护肤品等基础类受到的影响较小。

陈雯认为,消费者对国外品牌的认可度短期内不可能下降,这样的数据差距跟疫情期间品牌的营销策略有必然联系。施蕾蕾进一步补充道,对于国外品牌来说,如果需要在新的媒体上投放广告,会先在国内备案,通过之后到总部审批,然后再回来执行,相比于某些国内品牌每日复盘流量打法,国外品牌的反应速度远远不及国内。

近日,嘉亨家化提交招股书,纵观国内上市公司,除了丸美股份、珀莱雅、御家汇等化妆品品牌,再就是日化品牌也延伸做化妆品品牌,总的来说,国内的化妆品上市企业并不多。

董占斌表示,资本市场本身看好化妆品的发展,但资本也关注一个企业在上市之后能否持续发展,化妆品行业的成长历程更多是从单一爆品到更多品类、更多品牌,产品研发对于化妆品企业十分重要。

“在中国市场上,很多都属于赚快钱的公司,加上化妆品行业的高毛利,很多公司可能通过一波线上的活动,赚到一定收入就收手了,不一定有那么大的野心,也没有把重心持续放到后续研发上。”董占斌说。

施蕾蕾认为,从消费升级和消费习惯来说,护肤品的市场规模大于彩妆,但彩妆的增速高于护肤品,所以目前上市的公司仍以护肤品行业为主,但彩妆的机会也很大。

现在市场对化妆品的关注度再次提升,一方面是因为消费升级,美妆行业的市场规模还在不断扩大,特别是彩妆行业;另一方面,近年来兴起了短视频、直播等新渠道红利,加速了彩妆的增长。“短视频和直播可以很直白地给你展示妆前和妆后的明显区别,彩妆的产品形态非常适合这种新渠道的流量红利。“施蕾蕾说。

除此之外,施蕾蕾表示,对于国内的彩妆市场,主要以国产低端品牌和国际高端品牌为主,中端市场具有大量机会,目前有很多从国际大牌中出来的创业团队,在产品研发、渠道拓展、新流量玩法上都具有优势,品牌的成长周期会大大缩短,无论是国货品牌还是网红新品牌如雨后春笋大量兴起。

随着新品牌的发展,新品牌与传统品牌之间必有一战,“对于化妆品行业,现在的百花齐放只是战争的1.0。”施蕾蕾说,用新渠道、新流量玩法抓住用户是新品牌的优势,而传统品牌和国际品牌的优势在于供应链能力、研发能力和资金实力,谁更快补齐自己的短板,谁就是最终的胜利者。

陈雯提到,化妆品行业其实也有很多市占率高、规模大的优质企业并没有上市,如国内较知名的上美集团(韩束、一叶子等)、百雀羚(百雀羚、三生花等)196体育app、伽蓝集团(美素、自然堂等)等企业,而未来化妆品行业会出现集中上市的热潮。吴劲草也表示,未来几年,国内化妆品企业想上市的都会陆续上市,只是节奏快慢的问题。