196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育(中国)官方网站 - ios/安卓版/手机APP下载

时间:2024-09-14 09:00:21 浏览量:

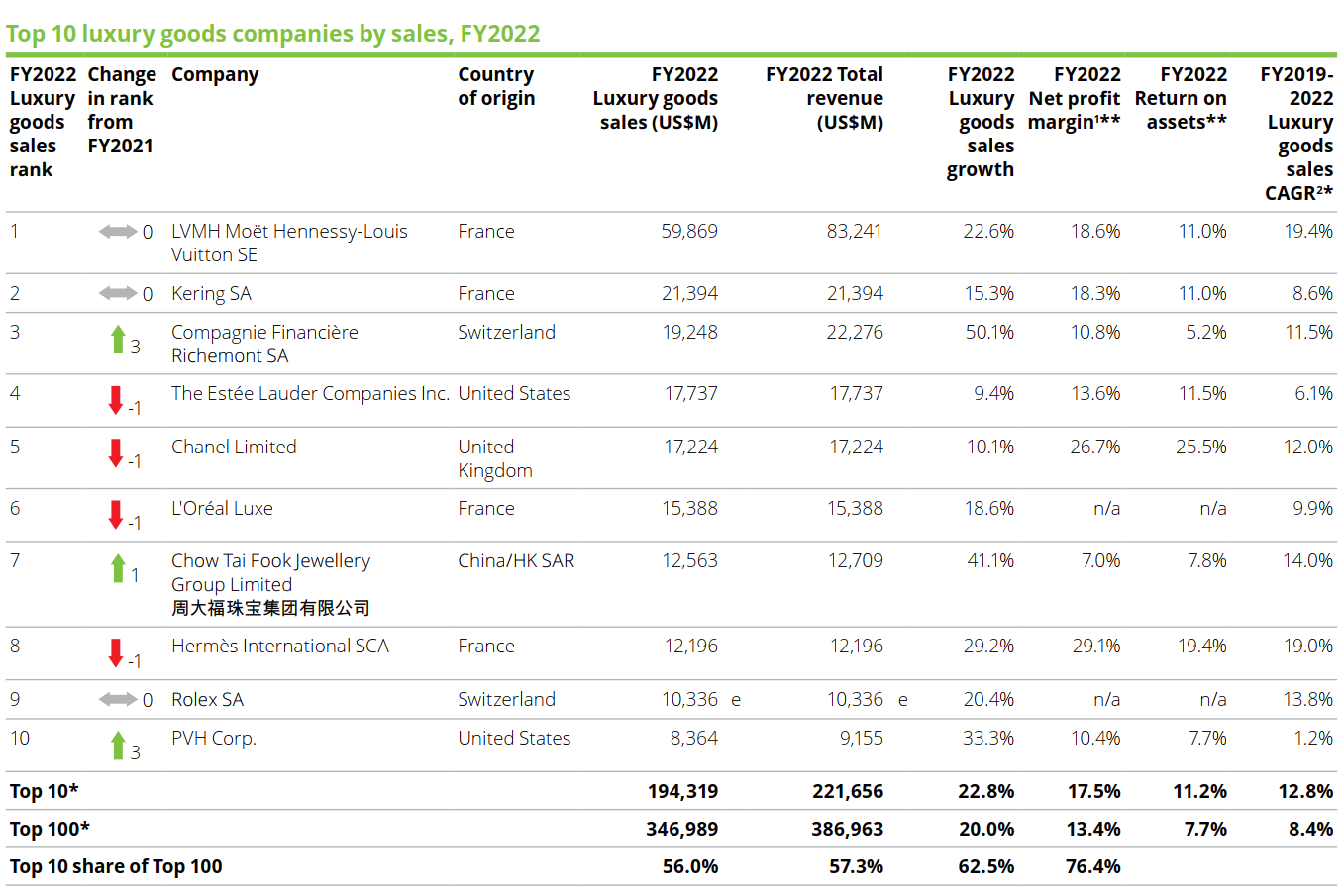

日前,世界会计专业服务机构德勤发布了《2023年全球奢侈品力量》榜单,从全球奢侈品品牌的TOP10来看,其占百强奢侈品公司总销售额的份额从上一年的56.2%下降至38.4%,LVMH(Louis Vuitton Moët Hennessy)集团和开云(Kering)集团仍居于前两位,劳力士(Rolex)保持第九位的成绩,而雅诗兰黛(Estee Lauder)、香奈儿(Chanel)、欧莱雅高档化妆品部(L’ORÉAL Luxe)、爱马仕(Hermès)均下滑一位,PVH(Philips-Van-Heusen)集团和历峰(Richemont)集团均上升三位。中国珠宝企业周大福则上升一位至第七位。

同上一版相比,今年席卷全球的生成式AI在奢侈品行业的应用与前景在报告开篇占据了较大篇幅,不少品牌正在使用新的生产力强化客户个性化分析、处理供应链流程、精简设计工序甚至识别假货。同时,回顾过去一年的营销,品牌们也贡献了不少出圈的名场面、联名设计和社媒话题。

毫无疑问,行业正在被重塑,而榜单之变,也只是冰山一角。本期榜单解读将聚焦于回顾销售额排名全球前十位公司在2022财年和2023年的表现,下一期,视角则会转向上榜的中国企业,以及全球市场的新趋势。

2022财年,坐拥70余个品牌的LVMH集团收入增长22.6%至792亿欧元,继续稳坐榜单首位,并在2023年4月成为了第一家市值超过5000亿美元“金线”的欧洲公司。目前,LVMH集团市值约为3685亿欧元(按当前汇率计,约4060亿美元),较年中峰值有所下降。

2023财年的前三个季度,LVMH集团营收同比增长10%至622.05亿欧元。但第三季度9%的增长远低于本财年第一季度18%和第二季度21%的数据,低于市场预期,作为行业标杆,其业绩下滑同样拉响了全球奢侈品品牌的警报。在2023财年,LVMH锁定榜首的位置不难,但是否能录得理想成绩,还有待观察。

回顾品牌过去一年的大事记,LVMH集团正式成为了2024年巴黎奥运会正式赞助商,将在家门口大展身手;掌门人家族继承计划释出,也在热搜榜上挂了好一段时间,但具体人选还是最终悬念;虽以可持续为主题和香奈儿建立合作伙伴关系,但攻守同盟之势似乎才是可能;旗下品牌Dior官宣周杰伦为全球品牌大使,引发中国市场热议……数字化尝试上,今年6月,其宣布与游戏公司Epic Games建立正式业务关系,意在利用Epic的3D创作工具,为客户提供虚拟试衣等体验。

2022财年,开云集团营收首次超过200亿欧元,同比增长15.3%。旗下当家品牌古驰(Gucci)的销售额也首次超过100亿欧元,同比增长 8%。然而在2022财年第四季度,古驰业绩开始出现下滑,并在2023财年的前三个季度持续“狂跌”,把整个集团也拉下水来——根据目前公布的财务数据,开云集团的下滑趋势是全品类、全地区性的,2023财年能否体面收尾,都尚是未知数。

在公司新闻上,除了为挽救业绩收购华伦天奴(Valentino) 30%的股份,“换帅”更是开云的关键词。当家品牌古驰的CEO被炒,创意总监和企业和品牌战略高级执行副总裁也换了人,现金奶牛圣罗兰(Yves Saint Laurent)的首席执行官则升职成为集团副首席执行官。

但换高管和设计师似乎不能成为开云集团一剂有力的强心针,公众对古驰新创意总监在米兰时装周上的首秀褒贬不一,前不久罗马工作室的事件也让集团新一年的愿景阴晴不定。

在上一财年,历峰集团的所有业务领域、地区和渠道均实现了两位数的增长,继续保持了在硬奢领域绝对王牌的地位。不过2024财年上半年,其营业利润下跌2%的消息还是让资本市场捏了一把汗。

去年7月以来,激进投资机构Bluebell就向历峰集团发起挑战,要求转变集团经营策略,试图撼动历峰的核心控制权,虽然最后未能成功,但也给历峰施加了不小的压力,围绕着历峰和开云是否将合并对抗LVMH的业内猜测一直存在。

Bluebell希望促使历峰专注于优势领域,而在硬奢和其他业务之间的摇摆不定似乎也透露着历峰的犹豫。今年,历峰组建高级香水与美妆部门,正式入局美妆,还收购Gianvito Rossi装点时装线,准备全方面拓展业务。但同时,去年将亏损电商业务YNAP出售给Farfetch的计划也因后者的经营不善而作罢。

2022财年,雅诗兰黛集团的销售额增长9%,其中美洲和EMEA(欧洲、中东和非洲)地区实现了两位数增长。然而今年的成绩却让人几度为之叹息,2023财年,雅诗兰黛公司的净销售额为159.1亿美元,相比上一财年下降10%,净利润为10.06亿美元,较上一年下降58%。

在2024财年第一财季中,雅诗兰黛净利润更是仅有3100万美元,对比去年同期的4.89亿美元骤减93.6%。巴以冲突带来的阻力、亚洲旅游零售长期疲软、跨境航线和中国高端护肤品市场恢复速度慢于预期都是雅诗兰黛业绩不佳的原因。而因计划在日本部署新工厂,不久前,雅诗兰黛又因日本水排海受到牵连。

不过近一年,雅诗兰黛开始加码在中国市场的投资。近日,该集团旗下的早期投资和孵化部门 New Incubation Ventures宣布对中国香氛品牌 melt season 进行战略投资,这也是雅诗兰黛集团在中国投资的首个香氛品牌。此前,由周扬青主理的美妆品牌CODEMINT纨素之肤也被雅诗兰黛收入麾下。

2023财年,香奈儿净销售额超过170亿美元,创下历史新高,成为仅次于LV的全球第二大奢侈品牌,所有产品类别都实现了两位数的增长。

今年以来,香奈儿几度陷入涨价风波,CF和2.55价格冲破8万大关,在四年内翻番,直逼爱马仕。针对不同市场存在价格差异的问题,公司回应称,调整幅度约为6%~8%。虽说如此,这股大风刮过后,据二手奢侈品电商Rebag发布的2023年奢侈时尚转售报告,香奈儿包的平均保值率还是降至85%以下。若想靠提价来升咖,香奈儿与“大哥”爱马仕还有一段距离。

不久前,香奈儿2024早秋高级工坊系列在英国曼彻斯特发布,那里孕育了20世纪末流行文化的重要乐队,也因Emmeline Pankhurst推动了女性选举权的诞生。香奈儿在精致奢侈品和大工业城市的碰撞里较好地融合了法式浪漫和英伦格调,新品真皮假刘海也因独特的造型登上热搜,为此次大秀赚了一波流量。

其实欧莱雅集团的销售额能排进榜单的第二名,仅次于LVMH集团。但是德勤这份榜单只选取了欧莱雅的高端化妆品部门的业绩,因此排名第六。在这份榜单里独此一家用部门业绩挑战各集团销售总额,可从侧面反映欧莱雅集团的彪悍了。

本次上榜的欧莱雅高档化妆品部旗下共有26个品牌,17个为全球品牌,其中包括兰蔻(Lancome)、圣罗兰和乔治•阿玛尼(Giorgio Armani)等主打品牌、高端品牌和多效专家系列,在整个欧莱雅集团中的业务占比逾30%。

2022财年,2022 财年,欧莱雅奢侈品销售额增长 18.6%,同比增长10.2%,高于全球高端化妆品市场平均水平。2023财年上半年,集团在半年内首次突破200亿欧元销售额,但在随后的第三季度有所下滑,三季度集团销售额同比增长11.1%至100.03亿欧元,略低于预期的11.5%。高档化妆品部在上半年增长7.6%196体育全站,三季度则录得3.2%的增长至34.96亿欧元。

在科技板块,欧莱雅仍在狂“卷”。今年,欧莱雅集团不仅在品牌、产品出新上举措频频,同时,还投资了中国深圳杉海创新技术有限公司——其作为一家创新型生物科技公司,2022年时就已完成80多项美妆护肤业务线,此举标志欧莱雅将在产业链上游进行创新布局。

另外,今年欧莱雅集团在中国“搞”的最大的事情,莫过于为中国市场专门设立了一个全新的中国副首席执行官,交由此前任欧莱雅中国高档化妆品部总经理的马晓宇担任。这次任命一方面展示了欧莱雅一直以来强调的“她力量”,另一方面也释放出中国高端品牌市场对于欧莱雅集团意义加强的信号。

周大福在2023财年实现营业收入946.84亿港元,较去年同期下降4.3%,实现主要营业溢利94.4亿港元,较去年同期下降5.6%。作为营收主力的中国内地市场未能延续高速增长,2023财年,周大福在中国内地的营业额是816.23亿港元,同比下滑6.1%,而2021财年、2022财年,内地的增速分别为45.6%、46.5%。

2024财年上半年,周大福营业额同比上涨6.4%至495.26亿港元,按固定汇率为增长11.3%;主要经营溢利则为59.9亿港元,较上年同期增加37.7%,仍然稳坐国货珠宝的头把交椅。

近两年,黄金市场不再是老一辈的专场,越来越多的年轻人开始成为主力军,以周大福为代表的黄金等品牌在各大城市开店的速度也越来越快196体育全站。在营销上,周大福抓住了小红书这一平台,相关笔记数量甚至比周六福、老庙、卡地亚、宝格丽等品牌加起来还要多,种草的年轻人越来越多。黄金正在从过去的结婚刚需型消费向日常型消费转变。

作为该榜单前十位中唯一的中国企业,周大福一直在加大年轻化营销的投入成本,然而年轻人对黄金市场的追捧能持续多久?一味下沉市场是否奏效?这不仅是周大福一家企业要考虑的问题。

2022年,爱马仕全年销售额达到创纪录的116亿欧元,较2021年的89.8亿欧元呈现大幅增长,全年营业利润增至47亿欧元,营业利润率达到创纪录的40.5%。2023年前九个月,爱马仕首次达成三季度总收入超百亿欧元的成就,却还是不可避免地随行业降速,第三季度,爱马仕的销售额按固定汇率计算同比增长15.6%至33.7亿欧元,高于分析师此前预估的14%,但低于其在第二季度27.5%和去年同期32.5%的高增速。

过去一年,爱马仕的包仍是行业内最保值的。据二手奢侈品电商Rebag发布的2023年奢侈时尚转售报告,爱马仕手袋连续第四年位居榜首,平均保值率提升至110%左右。另外,Birkin包缪斯Jane Birkin的逝世让本就一包难求的Birkin包更加抢手。

若评选在爱马仕在2023年最热的话题标签,“继承”一定榜上有名。此前,爱马仕集团前董事会成员,品牌创始人Thierry Hermès的第五代继承人之一Nicolas Puech打算收养一名现年51岁,来自摩洛哥的勤杂工,并遗赠其价值数十亿瑞士法郎财产的一部分。随后,媒体报道称这一消息引起了原定遗嘱受益基金会的不满,该基金会日前发布声明表示,Nicolas Puech的决定无效且毫无根据,章程规定“在任何情况下,基金会的资产都不能返还给创始人、其继承人或捐赠者。”而瓦莱州儿童和保护局(APEA)已经接到了尼古拉斯·普伊奇一位亲近人士的律师提交的报告,该报告质疑本次遗嘱修改的合理性。

在这一版榜单中,劳力士仍是第九大奢侈品公司。此前数据显示,在截至 2023年4月的新财年,其奢侈手表零售额增长了28%,原因是平均售价提高和销量增加。据报道,劳力士2022年在欧洲两次提价,总计涨幅约为10%~11%,2023年1月1日,劳力士全球再度涨价,中国内地市场的涨幅为6%至10%。不少业内人士表示,预计2024年1月1日,劳力士还会再涨价。

今年以来,表类生意几经起伏。不仅二手劳力士和百达翡丽手表的价格在今年10月份跌至两年新低,高端表类瑞士钟表工业联合会数据也显示,7月至中国内地的瑞士钟表出口额录得2.63亿瑞郎(约合8.30亿元人民币),同比下滑 16.6%——这是两年来该数据首次出现下滑,8月虽然有所回升,但对中国内地市场的数据再次下滑27.3%,9、10月数据平稳回升,在刚刚统计出炉的11月数据中,瑞士钟表对中国内地市场的出口额再次下滑3.7%。不过不出意外,瑞士钟表2023年全年出口将达到270亿瑞士法郎的规模,劳力士作为其中的龙头品牌,也能分得一口好茶。

近日,法国反垄断监管机构竞争管理局对劳力士开出9160万欧元(约合人民币7.2亿元)的罚款,因其十多年来禁止零售商在网上销售劳力士手表。虽然看似同线上销售的潮流作对,但劳力士瞄准了二手转售线上市场。

作为Calvin Klein的母公司,PVH集团在2022财年的财务业绩有所回升,净利润近10亿美元,扭转了之前的亏损超过11亿美元的局面。2024财年前三个季度,PVH集团第三季度收入同比增长4%至23.63亿美元,其中Tommy Hilfiger增长4%,Calvin Klein增长6%,毛利率为56.7%,息税前利润同比腰斩至2.3亿美元,库存与上一年同期相比减少了19%。不过受大环境低迷影响,该集团预计2023财年第四季度收入将录得3%至4%的下跌。不过数据显示,在过去的 12 个月里,PVH 的市值增长了约 65%。

今年7月,PVH集团曾宣布进一步裁员,作为其持续精简战略的一部分。该集团此前透露计划到 2023 年底,将“人员成本”降低 10%。

另外,11月,PVH集团宣布以1.6亿美元现金的价格将旗下三个女性内衣品牌(Warners、Olag和True&Co.)出售给家族企业Basic Resources,此举旨在进一步聚焦于强化核心品牌竞争力。

同时,德勤在报告中提到,Tapestry以85亿美元收购 Capri一事将使 Tapestry跻身全球十大奢侈品公司之列,该交易预计将于 2024 年完成。据悉,Tapestry和 Capri 控股公司分别在百强榜单中排名第 14 位和第 16 位。若交易完成,它们在2022 财年的总销售额将达到 124 亿美元,成为全球第八大奢侈品公司,在榜单排位上实现“强强联合”。