196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育(中国)官方网站 - ios/安卓版/手机APP下载

时间:2024-08-15 18:35:43 浏览量:

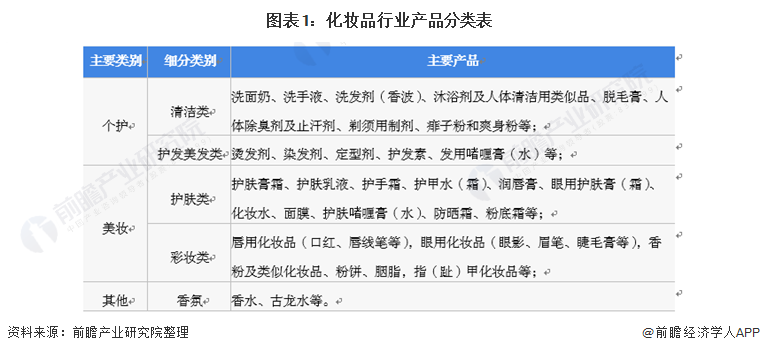

在我国《国民经济分类》(GB/T4754- 2017)中,将化妆品定义为以涂抹、喷洒或者其他类似方法,撒布于表面任何部位(皮肤、毛发、指甲、口唇等),以达到清洁、消除不良气味、护肤、美容和修饰目的的日用化学工业产品。化妆品行业产品主要分类如下:

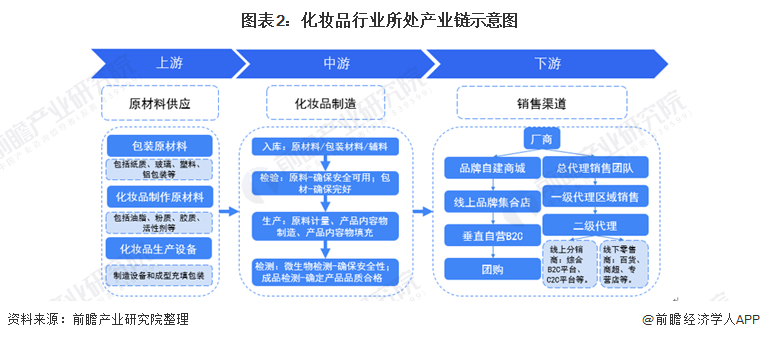

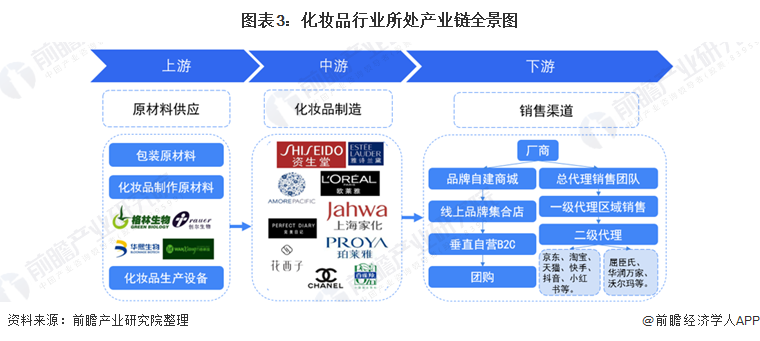

化妆品行业产业链上游主要为化妆品原材料行业(包括油脂、粉质、胶质、活性剂等)和包装原材料行业(包括纸质、玻璃、塑料、铝包装等),行业下游则主要为各种销售渠道,分为厂商自建渠道和代理销售团队两种主要销售渠道

化妆品行业上游原料生产供应商代表企业为华熙生物、东方淼森等,国内知名包装材料供应商则有阿克希龙、阿蓓亚等,除此上游近年来还衍生出了代工生产企业,如天玺国际、诺斯贝尔等。中游化妆品行业品牌众多,竞争激烈196体育最新,且以欧美大牌企业为代表,如欧莱雅、雅诗兰黛等。下游销售渠道主要包括线上和线下销售渠道,线上平台种类繁多,以淘宝、京东等传统电商平台为代表,近年来也衍生出抖音、快手、小红书等社交电商平台。线下销售渠道则主要为百货商场、零售商店、连锁商超等。

被称为“美丽经济”的中国美容化妆品市场,经过20多年的迅猛发展,现今已经取得了前所未有的成就。中国的化妆品市场是全世界最大的新兴市场,在短短的20多年里,中国化妆品行业从小到大,由弱到强,从简单粗放到科技领先、集团化经营,全行业形成了一个初具规模、极富生机活力的产业大军。

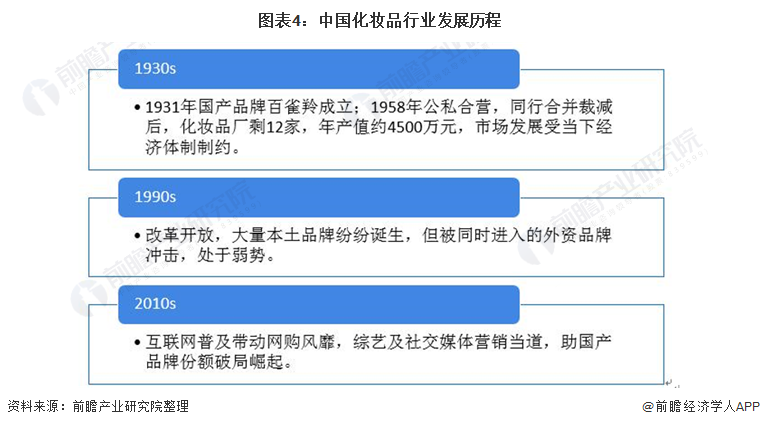

1931年,我国第一个国产品牌,百雀羚成立,但受制于经济体制,我国化妆品行业发展缓慢。直至上世纪90年代,在改革开放的推动下,我国化妆品本土品牌才正式起步。但在国门打开的同时,外资品牌也涌入中国,本土品牌一度处于弱势。直至互联网普及带动电商兴起,综艺及社交媒体等新营销当道,我国本土品牌才抓住机会破局崛起。

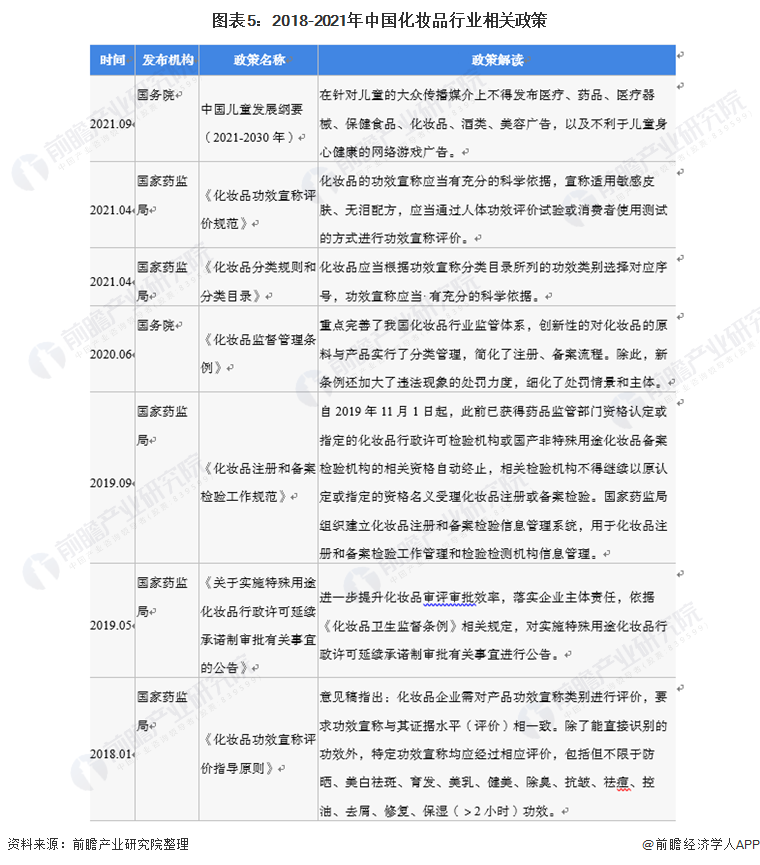

随着经济发展和居民消费能力水平提高,我国成为了全球仅次于美国的第二大化妆品消费市场。近年来,我国化妆品市场在壮大的同时也出现了一系列发展乱象,如虚假宣传、化妆品安全问题等等,这些发展问题暴露出了我国原有化妆品监管政策体系的不完善之处,因此自2018年之后,我国陆续出台了众多相关政策对化妆品行业发展进行约束规范。

被称为“美丽经济”的中国美容化妆品市场,经过20多年的迅猛发展,现今已经取得了前所未有的成就。中国的化妆品市场是全世界最大的新兴市场,在短短的20多年里,中国化妆品行业从小到大,由弱到强,从简单粗放到科技领先、集团化经营,全行业形成了一个初具规模、极富生机活力的产业大军。

2020年受到疫情影响,化妆品店铺大规模长时间关停给行业造成了巨大冲击,但却带动了化妆品行业线上平台直播销售的巨大增长,化妆品关注有增无减。以抖音平台为例,2020年抖音美妆短视频日均播放量超过20亿,同比增长67%;日均发布量超过75万,同比增长约114%;日均互动量超过3400万,同比增长约36%。

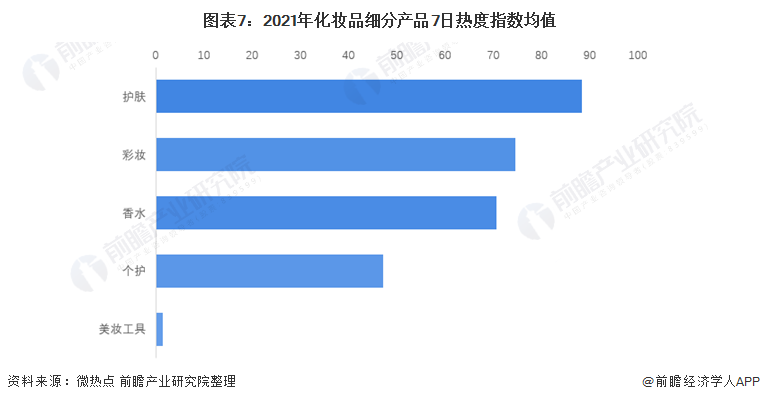

根据微热点公布的数据显示,截止2021年11月15日,护肤和彩妆为化妆品主要关注细分产品,其全网热度指数分别为88.42和74.49。

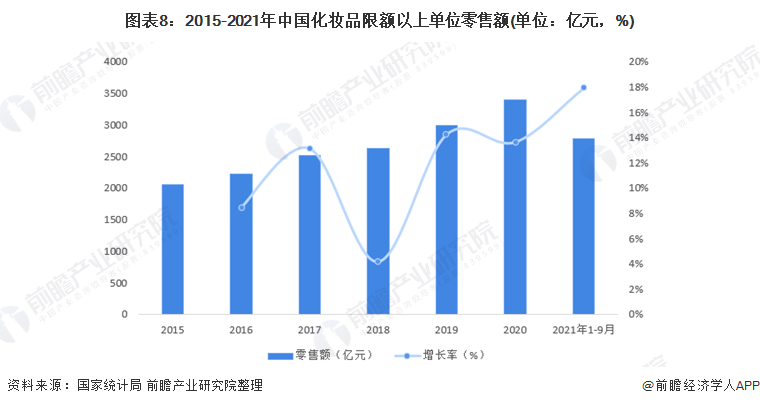

据国家统计局统计数据,2020年我国限额以上企业(单位)化妆品零售总额为3400亿元,较2019年增长了9.5%,2020年的疫情对整体经济造成了较大的影响,在此环境下化妆品零售仍能保持增长,尤其是年底“双十一”与“双十二”的推动,零售额增长更快。2021年1-9月196体育下载,化妆品限额以上单位零售额达到2783亿元,同比增长17.9%,统计期间内年均增速超11%。

注:“限额以上企业”指年销售额2000万元及以上的批发企业;年销售额500万元及以上零售企业

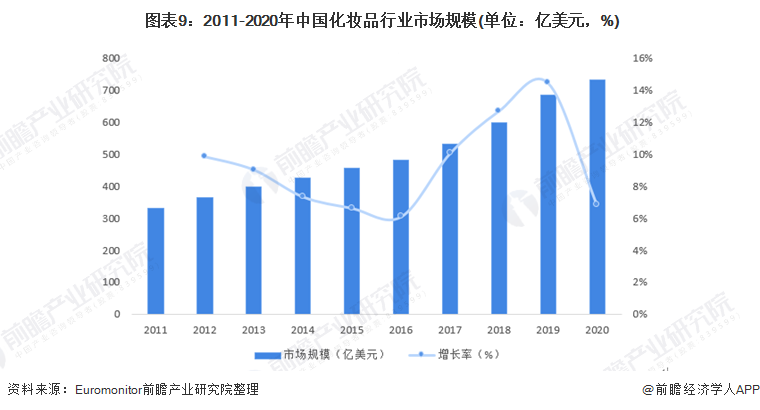

伴随我国经济的不断发展,居民收入水平的不断提高,在欧美及日韩大牌化妆品公司对中国市场的开拓下,国内消费者的化妆品消费理念逐步增强,国内化妆品市场规模迅速扩大。据Euromonitor统计数据,2011-2020年我国化妆品的市场规模呈现逐年递增的趋势,但2011-2019年市场规模增长率呈现先下降后上升趋势。我国市场规模从2011年的331.77亿美元增长到了2020年的732.03亿美元,复合增长率约为9.22%。2020年的疫情对整体经济造成了较大的影响,在此环境下化妆品市场规模仍能保持6.83%的正向增长率,充分体现了我国化妆品市场未来发展的无限潜力。

据海关数据显示,2015-2020年,我国美容化妆品及护肤品进出口总额和贸易逆差逐年增长,2020年我国美容化妆品及护肤品进出口总额达到195.06亿美元,贸易逆差151.51亿美元。2021年1-9月,中国化妆品行业进出口总额为164.06亿美元,贸易逆差为113.85亿美元。

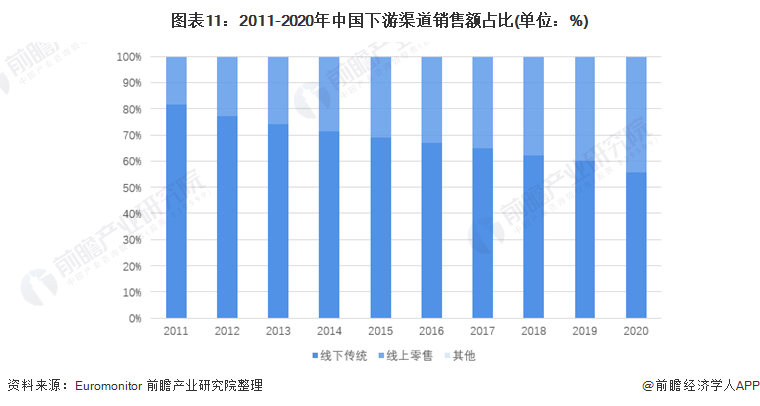

化妆品行业下游销售渠道一向以线年疫情冲击,使得大量线年我国化妆品线下销售额占比逐年下降,线上销售额占比逐年上升,时至2020年,我国线上、线下渠道化妆品销售占比分别为55.71%和44.18%,两渠道销售额占比仅相差11.53%。

根据国家统计局《国民经济行业分类(GB/T 4754-2017)》标准,化妆品行业隶属于“C、制造业”中的“26、化学原料和化学制品制造业”、“C 制造业”中的“27、医药制造业”。

基于此,前瞻在企查猫系统上对化妆品行业相关注册企业进行筛选汇总,结果显示截止2021年11月15日,我国化妆品行业热门注册地是广东省,其存续和在业企业数量超过25万家。

国际品牌在竞争中占有较大优势,国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象。国内化妆品企业则以中小企业为主,化妆品安全问题频出,也阻碍了国内品牌的发展。

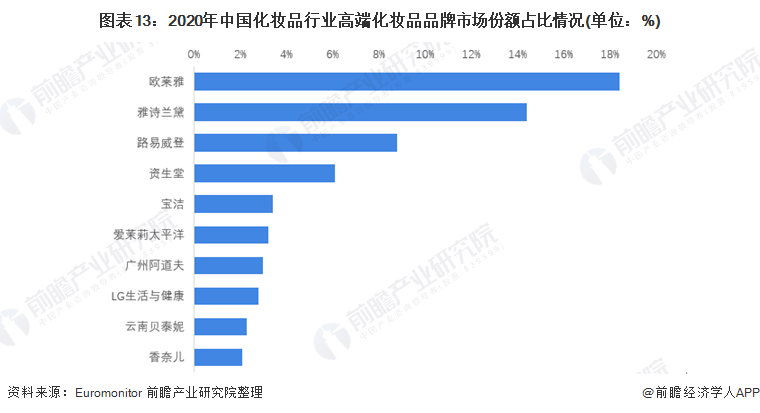

基于Euromonitor的数据来看,高端市场主要由国际顶尖品牌占据,排名前三的品牌为欧莱雅、雅诗兰黛和路易威登,市占率分别为18.4%、14.4%和8.8%。高端市场中,市占率排名前十品牌的国有品牌仅有广州阿道夫和云南贝泰妮,分别排名第七和第九,市占率分别为3%和2.3%。

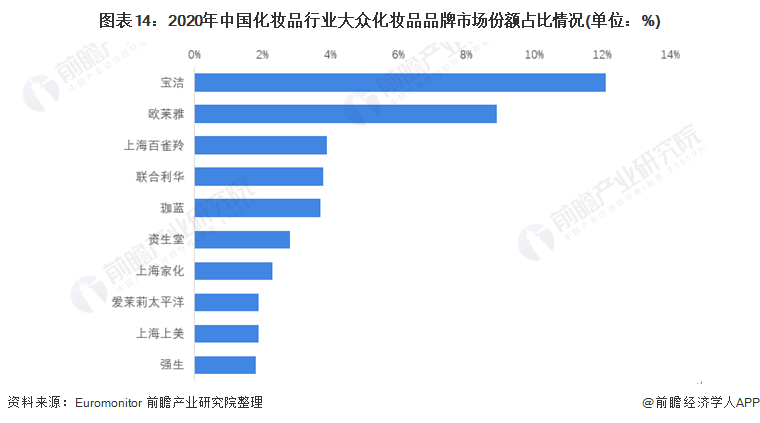

在大众化妆品市场,宝洁占据主要市场份额,为12.1%,其次是欧莱雅,占比约为8.9%。本土品牌百雀羚、珈蓝集团、上海家化、和上海上美占有一定的市场份额,占比分别为3.9%、3.7%、2.3%和1.9%。

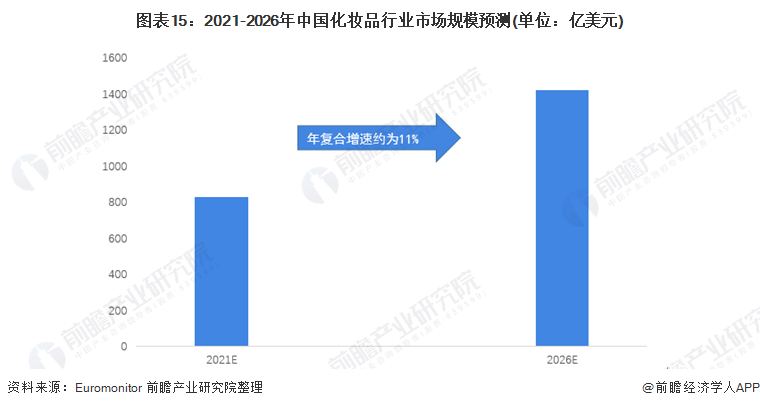

综合来看,我国化妆品市场未来发展潜力较大,市场规模较大,预计在未来五年将会持续保持全球化妆品行业领军市场的地位。而且伴随着我国经济的快速恢复和持续增长,我国已成为全球最具潜力的化妆品市场,未来,在即时性美容需求的推动下,以及对个性展现的追求,我国化妆品消费市场将以更快的速度增长,2026年我国化妆品市场规模将达到1416亿美元,2011-2026年年复合增长率约为11%。

注:2021-2025年数据为Euromonitor预测数据,2026年数据为前瞻结合近年来中国化妆品市场发展以及2021-2025年Euromonitor预测数据进行的预测数据。

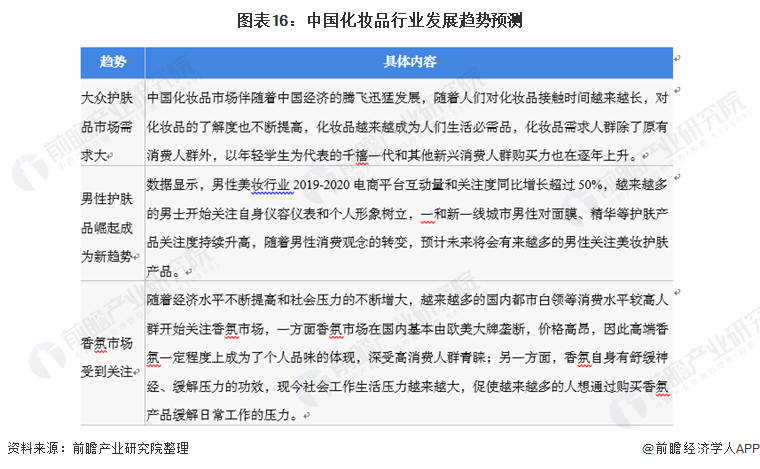

随着我国化妆品市场发展逐步成熟,化妆品行业发展越来越规范,未来我国化妆品行业发展或会有以下发展趋势:

以上数据参考前瞻产业研究院《中国化妆品行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对化妆品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化妆品行业发展轨迹及实践经验,对化妆品行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前景等)

预见2024:《2024年中国神经系统药物行业全景图谱》(附市场规模、竞争格局和发展前景等)