196体育(中国)官方网站 - ios/安卓版/手机APP下载

196体育(中国)官方网站 - ios/安卓版/手机APP下载

时间:2024-10-28 21:40:45 浏览量:

由于中国经济的快速发展,人均可支配收入持续提高,消费者的消费频次加快,消费金额加大,同时,在化妆品消费渗透率不断提升、核心化妆人口持续扩散等因素的多重影响下,我国化妆品行业持续高速增长。

化妆品是指以涂抹、喷洒或者其他类似方法,散布于表面的任何部位,如皮肤、毛发、指趾甲、唇齿等,以达到清洁、保养、美容、修饰和改变外观,或者修正气味,保持良好状态为目的的化学工业品或精细化工产品。

化妆品是指美容及个人护理品的概念,包括11大细分子品类:护肤品、护发用品、彩妆品、口腔护理品、沐浴用品、婴孩童专属用品、男士护理品、防晒用品、香水、除臭剂、脱毛用品。

化妆品上游原材料主要包括化工材料和包装材料。化妆品的原材料主要为、乳化剂、表面活性剂等,占护肤品成本的比例一般在70%到80%之间。我国护肤品原材料发展还不成熟,生产实力较高的板块有低端合成护肤油脂、保湿剂、单体活性物(提取)、防晒剂等。化妆品生产成本中,上游化工原料及包材成本所占的比重较高。根据品牌定位的不同,化妆品企业对于原料配方、包材的选择也不同。

化妆品中游为化妆生产,生产模式为自主生产和代工生产(ODM、OEM、OBM)。据悉,我国化妆品生产环节较为成熟,主要由于早期人力成本低,大型化妆品生产商都在华设立工厂,导致这个赛道的技术水平积累较为成熟。

化妆品行业下游商品流通渠道由线上和线下两方面构成。近年来,随着我国电商行业趋于稳定,线上渠道模式逐渐多元化,化妆品线上渠道包括垂直电商平台、社交电商平台、综合B2C平台和部分新兴渠道等。

随着消费习惯与化妆意识的普及196体育平台,化妆品已成为居民生活必不可少的日用消费品。近年来,我国相继出台了一系列支持国内化妆品产业发展的政策。针对化妆品安全问题,国家加强了化妆品行业监管,提高行业进入门槛,鼓励了原料创新研发,把责任明确到责任主体,提高违法成本,加大处罚力度,推动行业规范化。

近年来,随着中国经济的快速增长,我国化妆品消费迅速崛起。2019年我国化妆品行业整体市场容量达到4777.20亿元,2014-2019年年均复合增长率9.9%,化妆品行业正处于高速增长期。预计2024年我国化妆品行业市场容量将达8282亿元,2019-2024年年均复合增长率约11.6%。

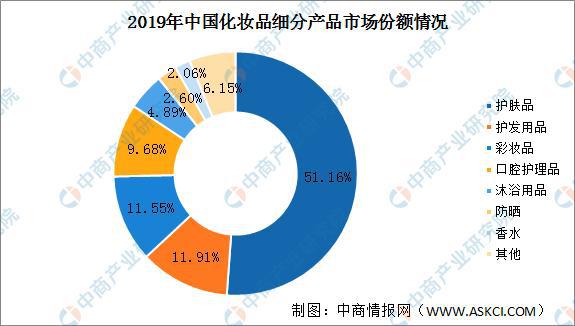

2019年,护肤品、护发和彩妆是化妆品消费市场的主力军,三者占据中国化妆品市场份额约75%,其中护肤品市场约为2444.15亿元,占比高达51.16%。护发用品、彩妆品市场份额超10%,分别为11.91%、11.55%。

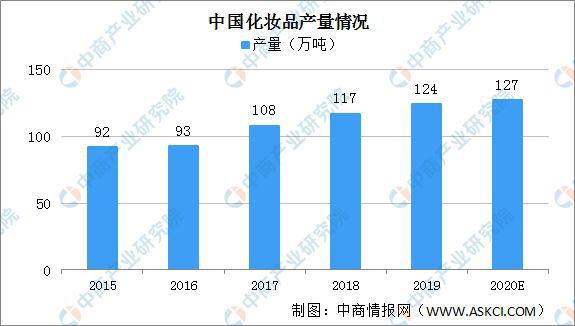

2015年中国化妆品产品仅92吨,此后化妆品产量持续增长,2017年中国化妆品产量突破100万吨,2019年中国化妆品行业产量达124万吨,同比增长6.0%。受疫情影响,预计2020年化妆品产量涨幅将有所回落,产量将达127万吨。

随着居民收入的增长、城镇化率的提升、化妆品消费观念的转变,化妆品日益成为广大消费者的刚性需求。2015年全国化妆品类零售总额2049亿元,2019年增至2992亿元,年平均复合增长率9.9%。2020年受疫情影响,1-2月国人选择戴口罩防控新型冠状病毒肺炎病毒,化妆品需求减少,化妆品类零售总额有所下降。随着疫情好转,化妆品消费回暖,零售总额反弹。2020年1-9月全国化妆品类零售额2293亿元,较去年同期相比增长4.5%。中商产业研究院预测,2020年全国化妆品类零售额将达3284亿元,同比增长9.8%。

中国是最大的化妆产品消费市场,国际化妆品巨头纷纷进入中国市场。2015-2019年,中国美容化妆品及洗护用品行业进口量和进口金额逐年递增。2019年中国美容化妆品及洗护用品进口22.74万吨,进口金额132.27亿美元。2020年1-9月中国美容化妆品及洗护用品进口量为33.86万吨,同比增长4.7%。进口金额为144.48亿美元,同比增长25.5%。

近几年,中国化妆品企业纷纷出海,化妆品出口量和出口金额持续增长。2019年中国化妆品出口量21.01万吨,出口金额27.74亿美元。2020年1-9月中国化妆品出口量75.25万吨,同比增长3.5%。出口金额31.39亿美元,同比减少13.4%。

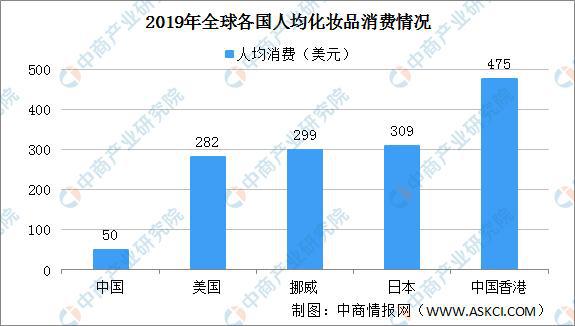

中国与发达国家和地区相比,化妆品人均消费额仍有较大的提升空间。2019年全球人均化妆品消费最高的是中国香港地区,达到475美元。日本紧随其后,人均消费309美元。美国人均消费282美元。反观中国,2019年人均消费仅有50美元,与中国香港、日本、挪威和美国差距较大。随着我国居民对自身外形重视程度以及消费水平的不断提高,预计我国人均化妆品消费水平将得到提高。

电子商务渠道也称线上渠道,其具备低成本、高效率的优势。而化妆品具有重复式消费和流量聚集效应强两大特点,非常适合通过电子商务渠道进行销售。

化妆品电商渠道销售额占比从2014年的16.0%快速上升至2019年的30.3%。未来,随着化妆品品牌方对电子商务渠道的持续投入、电商平台消费体验的优化升级,化妆品电子商务市场规模将继续增长,化妆品线上渗透率将进一步加深。

一般而言,化妆品行业的利润水平和变动趋势主要受品牌知名度与宣传推广、销售模式、产品配方和生产工艺、上游原料及包材组成及其价格变动、行业竞争程度等方面的影响。化妆品行业内毛利率水平普遍可达50%以上,但受品牌影响力、销售模式、产品结构等方面的影响,毛利率的差异较大。

目前国内化妆品生产企业较多,且随着中国化妆品市场规模的不断扩大,越来越多的国际品牌与新出现的本土品牌将参与国内化妆品市场竞争,化妆品行业的整体竞争程度将进一步加剧。

部分中小型化妆品企业因资金实力、研发能力薄弱,存在产品同质化的现象。而随着行业竞争厂商的不断增多,同质化竞争将进一步加剧,创新能力不足、研发能力落后的化妆品品牌利润也将进一步下滑。与此同时,化妆品行业领先企业凭借其雄厚的资金实力与强大的研发实力,通过产品差异化策略建立产品市场优势,品牌影响力较强,且在行业内始终保持较高的定价权,销售规模不断扩大,相应利润水平持续上升。在竞争激烈的市场环境下,拥有差异化竞争优势的企业将进一步提升其市场竞争力,行业集中度也将得到进一步提高。

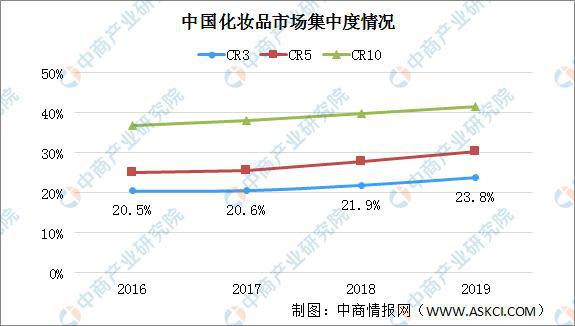

2019年,我国化妆品市场CR3为23.8%,CR5为30.4%,CR10为41.7%。2019年化妆品市场集中度的三项指标与前三年相比均有一定程度的提升。我国化妆品行业CR10超过了40%的水平,CR5超过30%,说明我国化妆品市场己经由竞争型转变为寡占型。

我国化妆品市场不断扩大,在“互联网+”浪潮的推动下,我国化妆品相关企业注册量迅速增长。企查查数据显示,2010年化妆品相关企业注册量21.5万家,2017年注册量已突破100万家,2019年受《非特殊用途化妆品备案管理办法》(征求意见稿)等5项规定及公告利好,化妆品相关企业注册量达到244.6万家。

上海家化联合股份有限公司是国内化妆品行业首家上市企业,产品涵盖化妆品、个人护理用品、家居护理用品等各领域。上海家化采取差异化的品牌经营战略,旗下拥有“佰草集”、“六神”、“美加净”、“高夫”等诸多中国知名品牌,是中国化妆品行业诸多国家标准的参与制定者之一。2020年前三季度上海家化实现营业收入53.62亿元,同比下降6.51%。归属上市公司净利润约3.12亿元,同比下降42.25%。

珀莱雅化妆品股份有限公司成立于2006年,自设立以来专注于化妆品的研发、生产和销售。目前旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”等品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域,满足不同年龄、偏好的消费者需求,构建了覆盖日化专营店、百货商场、超市和电子商务的多渠道销售网络。2020年前三季度珀莱雅实现营业收入23亿元,同比增长10.14%,归属于上市公司股东的净利润2.85亿元,同比增长18.74%。

广东丸美生物技术股份有限公司是中国领先的护肤品企业,以卓越的眼部护理著称化妆品界,拥有全球最大最专业的眼部肌肤研究中心。2019年7月25日,丸美股份在上海证券交易所正式A股主板上市。2020年前三季度丸美股份实现营收11.37亿元,同比下降6.13%,归属于上市公司股东的净利润实现3.38亿元,同比下降5.88%。

御家汇股份有限公司旗下拥有御泥坊、小迷糊、大水滴、花瑶花等多个自主护肤品牌。2018年2月8日成功登陆A股,成为“中国IPO电商第一股”。2020年前三季度御家汇营收实现23.41亿元,同比增长48.53%,归属净利润同比上涨862.76%至7228.08万元

云南贝泰妮生物科技集团股份有限公司成立于2010年,旗下“薇诺娜”品牌主营敏感肌肤护理,产品涵盖护肤品、彩妆、医疗器械三大类。2017-2019年,贝泰妮分别实现营业收入7.98亿元、12.40亿元、19.44亿元,2018年、2019年营业收入分别较上年同比增长55.44%和56.69%,营收增速十分迅猛。目前,贝泰妮创业板首发上会。

互联网电子商务产业目前正处于快速发展期。互联网电子商务平台凭借其在信息展示、信息传播、信息分享等方面的天然优势,为零售行业提供了营销新思路196体育注册。在国际化妆品品牌占据主导地位的市场格局下,互联网电子商务平台的快速发展及其特有的成本优势成为了国产品牌打破原有固化竞争格局的重要方式。

在互联网电子商务产业兴起前,国际化妆品品牌专注于线下营销渠道建设,并依托其强大的品牌、资金实力与线下营销经验快速建立起行业壁垒。随着天猫、唯品会、京东等主流电子商务平台的快速崛起,化妆品零售的营销思路不再局限于线下。国产品牌借助主流电子商务平台打通了产品销售渠道限制,同时借助其本土优势、快速响应优势等在细分赛道上实现快速反超。未来在行业需求持续增长的背景下,对国内消费者有较深理解、拥有丰富电商渠道运营和营销经验、占据电商渠道优势的国产品牌仍将继续领先成长。

依托于新经济的快速发展,人均可支配收入持续提高,消费者对于消费需求呈现出越来越明显的多元化和个性化发展趋势。化妆品消费极具个性化特点,性别、年龄层次、收入结构、消费理念等因素的差异都会导致不同的消费诉求。而消费者化妆品教育的不断深化,以及整体化妆品市场年龄结构的年轻化趋势也使得消费诉求多元化趋势不断加强。多元化消费诉求使得化妆品行业发展呈现出长尾效应。国内化妆品企业通过围绕垂直人群打造个性化品牌,在国际化妆品品牌占据主导地位的市场格局下扭转劣势,并逐渐占据一定行业地位。

随着新媒体时代的兴起,化妆品企业的营销模式从以前单一的依赖于电视、时尚杂志、报刊等传统媒体逐渐发展为线上线下全渠道的营销网络矩阵。近几年来,越来越多的化妆品企业开始选择在微博、微信公众号、小红书、抖音、知乎等新兴媒体上凭借KOL种草、公众号文章、直播、短视频等各类方式进行产品内容营销推广。国产化妆品品牌植根本土市场,能够更快速地捕捉市场偏好,并结合市场热点利用新兴媒体打造口碑爆款。

更多资料请参考中商产业研究院发布的《中国化妆品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。